!信用卡利息详解,教你如何轻松节省开支

信用卡利息是银行因持卡人使用信用卡借款而收取的费用,其计算方式和具体金额受到多种因素的影响。以下是对信用卡利息的详细解析。

信用卡利息的基本构成

信用卡利息的计算通常基于日利率或月利率,以及未还款金额和利息计算周期。不同银行的信用卡利率可能有所不同,但一般来说,信用卡的月借贷利率可能在0.5%至0.6%之间。这意味着,如果持卡人在一个月内未能全额还款,银行将按照这一利率对未还款部分收取利息。

利息计算方式

1. 确定利率:首先,银行会根据其信用卡政策和市场情况设定一个固定的日利率或月利率。这个利率是计算利息的基础。

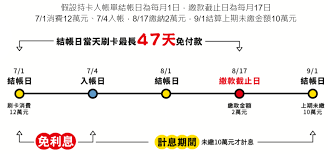

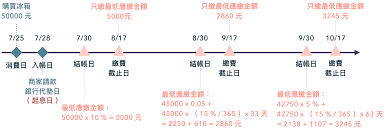

2. 计算周期:信用卡的利息计算周期通常与账单周期一致。银行会根据账单日生成当期所有消费的账单,并在账单上注明应还款金额和最低还款额。

3. 未还款金额:持卡人未能全额还款的部分即为未还款金额。这部分金额将按照银行设定的利率计算利息。

4. 利息计算:如果按日计算利息,则利息等于未还款金额乘以日利率再乘以天数;如果按月计算利息,则利息等于未还款金额乘以月利率。

特殊情况下的利息计算

1. 免息期:大多数信用卡提供免息期,即在一定期限内(通常为账单日到还款日之间)全额还款,则不需要支付利息。

2. 最低还款额:如果持卡人只还了最低还款额,剩余的未还款金额将开始计算利息。这通常会导致利息的累积和增加。

3. 逾期利息:如果持卡人逾期未还款,银行将对逾期部分收取逾期利息。逾期利息的日利率通常较高,且可能采用按月复利的计算方式。

影响信用卡利息的因素

1. 发卡银行:不同银行有不同的信用卡政策和利率设置。一些银行可能提供更高的信用额度,而另一些银行可能提供更低的利率。

2. 信用卡类型:信用卡类型也会影响利息。一般来说,高级别的信用卡(如白金卡、钻石卡等)可能伴随更高的年费或其他费用,但也可能提供更优惠的利率。而普通信用卡的利息和费用可能相对更低。

3. 持卡人信用记录:持卡人的信用记录是银行决定信用卡利息的重要因素。如果持卡人有良好的信用记录,银行可能会提供更优惠的利率。相反,如果信用记录不佳,银行可能会提高利率。

如何降低信用卡利息

1. 选择低利率信用卡:在申请信用卡时,可以比较不同银行的信用卡产品,了解其利率情况,选择利率较低的信用卡。

2. 全额还款:尽量在免息期内全额还款,避免产生利息。

3. 提高信用记录:通过按时还款、合理消费等方式提高信用记录,从而获得更优惠的信用卡政策。

综上所述,信用卡利息是银行因持卡人使用信用卡借款而收取的费用。其计算方式和具体金额受到多种因素的影响,包括发卡银行、信用卡类型、持卡人信用记录等。为了降低信用卡利息,持卡人可以选择低利率信用卡、全额还款以及提高信用记录等方式。